Fortuné Ahoulouma

Il existe aujourd’hui des sources de financements de plus en plus diverses pour les start-up. Néanmoins, la plupart se limitent encore trop souvent aux financements bancaires, aux aides publiques et au capital-risque alors que d’autres alternatives et/ou compléments existent. C’est le cas notamment du Corporate venture qui, contrairement au capital-risque[1], connaît, avec le financement participatif (Crowdfunding)[2], une montée en puissance avec une part qui représente 26% des investissements dédiés aux start-up[3].

A la différence des banques, acteurs traditionnels du financement des entreprises, qui conditionnent l’octroi de financement à l’existence de garanties, le Corporate venture (comme le capital-risque) partage d’une part, les risques associés au lancement et au développement de l’entreprise et, d’autre part, les profits de l’entreprise au sein de laquelle il investit, en cas de succès. C’est donc une source de financement en expansion que nous vous présentons.

Qu’est ce que le corporate venture ?

Le corporate venture encore appelé capital investissement d’entreprise est une méthode de financement qui recouvre en pratique l’investissement d’une entreprise dans une autre à travers une prise de participation dans le capital social de cette dernière. Cet investissement peut être direct ou indirect.

Lorsqu’il est direct, l’investissement des grands groupes au sein des Start-up permet aux premiers de dynamiser la demande et le marché sur lequel sont positionnées les secondes. C’est le cas avec Orange via Orange Digital Venture qui investit :

- dans les domaines de l’internet des objets (IOT) avec notamment dans Actility (leader dans la fourniture de solutions réseau et dans la gestion des systèmes d’information pour l’IOT),

- dans les nouveaux modèles économiques en Afrique et au Moyen-orient avec notamment Afrostream (service de vidéo à la demande par abonnement de films et séries afro-américains, afro-caribéens et africains visant un public jusqu’ici ignoré par les plateformes de vidéos)

D’autres acteurs interviennent également de manière directe tels que la SNCF à travers son investissement dans Ouicar, le site de location de voitures.

En revanche, lorsqu’il est indirect, l’investissement passe par des fonds qui peuvent être « multi-corporate » tels que ecomobility ventures composé notamment de la SNCF, Total, Orange, Michelin…

Quel intérêt ?

- Pour les grands groupes, le corporate venture représente d’une part, un véritable intérêt stratégique, car il est un outil « d’open innovation » et, d’autre part un avantage financier. Ses atouts pour les grands groupes sont notamment :

- la Veille sur les nouvelles tendances ;

- l’Anticipation des nouvelles évolutions de leur secteur plutôt que le risque de disparition ;

- l’Association à l’émergence des jeunes pousses prometteuses par la prise de position capitalistique avant qu’elles ne se transforment en concurrents redoutables ;

- enfin, en France, depuis la seconde loi rectificative de finance instaurant un dispositif « corporate venture-friendly », l’Amortissement sur 5 ans de leurs participations auprès des « jeunes entreprises innovantes ».

- Pour les Start-up, le Corporate venture c’est :

- d’abord l’Apport en fonds propres,

- mais aussi une Opportunité de partenariat avec un grand groupe favorisant ainsi l’accès à un réseau étoffé et à des débouchés.

- et surtout un gain de crédibilité et ainsi des signaux positifs envoyés au marché en raison de l’investissement d’une grande entreprise au sein de la Start-up.

Quels critères pour en bénéficier ?

Certains critères tiennent à la qualité de la start-up bénéficiaire. La start-up :

- doit être qualifiée d’innovante ;

- ne doit pas être cotée sur un marché réglementé ;

- ne doit pas être en difficulté.

Par ailleurs, pour bénéficier de l’avantage financier, l’entreprise investisseuse doit satisfaire les conditions suivantes :

- ne pas détenir plus de 20% du capital ou des droits de vote de la start-up innovante ;

- l’amortissement des sommes investies dans la limite de 1% de l’actif de l’entreprise ;

- les versements effectués aux start-up ne doivent pas excéder, pour chaque start-up bénéficiaire, le plafond de 15 milliards d’euros.

Enfin, sans les citer, d’autres conditions interviennent postérieurement à l’investissement fiscal.

Pour bénéficier d’un financement corporate venture ou multi-corporate venture, il importe de mettre en avant dans son business model les éléments qui font de la start-up une entreprise innovante. Par ailleurs, la start-up doit s’adresser à des acteurs positionnés sur le même secteur d’activité qu’elle.

Enfin, un accompagnement juridique est nécessaire dans le cadre de cette levée de fonds pour juguler les risques aussi bien en phase d’engagement des discussions préalables à la conclusion d’un accord qu’en phase de rédaction des différents documents juridiques et clauses relatifs entre autres, à la confidentialité, à la propriété intellectuelle, au pacte d’associés/d’actionnaires, à la modification des statuts, à la valorisation de la start-up…

[1] Baromètre KPMG sur le financement des start-up par le capital-risque dans le monde au 2ème trimestre 2016, https://home.kpmg.com/fr/fr/home/insights/2016/07/venture-pulse-q2-2016.html (consulté le 4 octobre 2016).

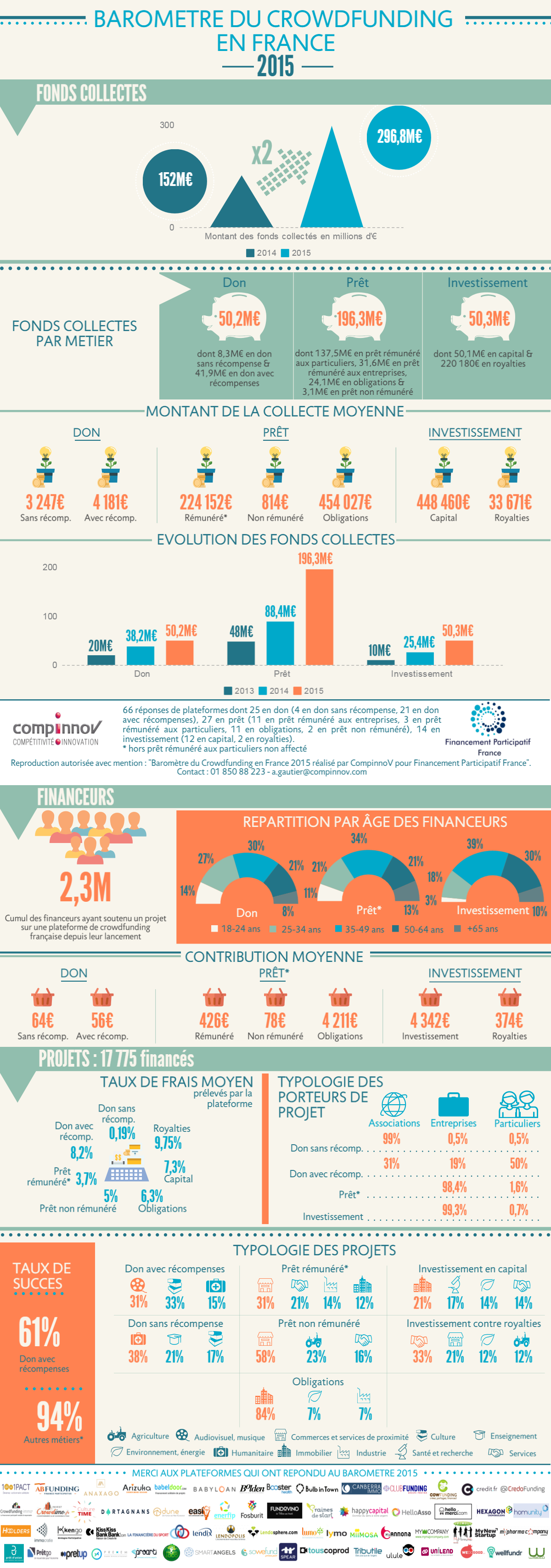

[2] 296,8 millions d’euros en France en 2015 soit près du double de la somme collectée en 2014. Cf. http://financeparticipative.org/wp-content/uploads/2016/02/Barometre_2015_2.png (consulté le 4 octobre 2016).

{kind=link}

[3] Baromètre KPMG sur le financement des start-up par le capital-risque dans le monde au 2ème trimestre 2016, précité.